سری زمانی (ARIMA)

مهندسی صنایع// امروزه پیش بینی متغیرهای اقتصادی از اهمیت ویژه ای برای مدیران استراتژیک در بخش های خصوصی و دلتی جهت تنظیم امور و مناسبات اقتصادی برخوردار است بطوریکه نیاز به ابزار و شیوه های پیش بینی متغیرها با کمترین مقدار خطا محسوس است.

بنابراین انتخاب روشی که بتواند در کاهش چند درصدی خطا با ما کمک کند بسیار سودمند و مورد استفاده خواهد بود چرا که در بحث های کلان خطای 1 درصد می تواند به تفاوت میلیونی یا میلیاردی پول منجر شود.

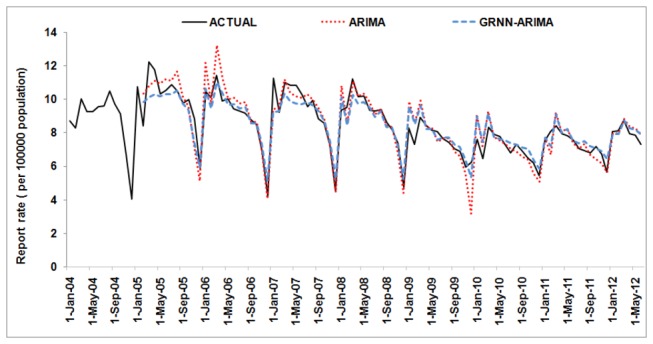

در این مقاله دو روش شبکه های عصبی (ANN) و (ARIMA) اتورگرسیون میانگین انباشته متحرک باکس- جنکینز مورد بررسی قرار می گیرند.